¿Cómo hacer un estado de resultado? Paso a paso

El estado de resultados es uno de los reportes más relevantes para cualquier empresa, ya sea grande, pequeña o un emprendimiento en crecimiento. Este informe financiero muestra de forma detallada las ganancias o pérdidas que ha tenido un negocio durante un periodo determinado. Esto permite evaluar su rendimiento económico.

Más allá de cumplir una función contable, el estado de resultados es clave en la toma de decisiones, pues ayuda a entender si la empresa está siendo rentable, si necesita ajustar sus costos o si puede asumir nuevas inversiones.

Este nuevo artículo de Ninja Excel, te guiará paso a paso para que aprendas a elaborarlo, comprender sus componentes y usarlo con ejemplos aplicables a tu realidad.

¿Qué es un estado de resultados?

Según la contadora Letty Elizalde Marín, el estado de resultados es un documento financiero que presenta de manera detallada los ingresos y egresos de una entidad económica durante un periodo específico. El objetivo de este informe, es determinar si la empresa obtuvo ganancias o pérdidas, evidenciando así su nivel de rentabilidad.

Es uno de los tres estados financieros principales, junto con el balance general y el estado de flujos de efectivo.

A diferencia del balance general, que muestra el patrimonio de la empresa en una fecha puntual, o del estado de flujos de efectivo, que se enfoca en el movimiento de caja, el estado de resultados permite entender la evolución de la rentabilidad durante un periodo específico, como un mes, un trimestre o un año.

Comprender este informe permite conocer la salud financiera de una empresa y tomar decisiones informadas con base en datos claros y medibles.

¿Para qué sirve un estado de resultados?

El estado de resultado cumple una función clave en la gestión financiera. Su análisis permite responder preguntas esenciales para la toma de decisiones, tanto en contextos operativos como estratégicos.

- Evaluar la rentabilidad de la empresa en un periodo específico.

- Medir el desempeño operativo, al observar la relación entre ingresos, costos y gastos.

- Determinar la eficiencia financiera, a partir de la utilidad operativa y neta.

- Sustentar decisiones estratégicas, como la reinversión, reducción de costos o expansión del negocio.

Por ejemplo, cuando una empresa desea solicitar financiamiento, el banco revisará su estado de resultados para analizar la utilidad operativa, la utilidad antes de impuestos y la utilidad neta. También se utiliza para determinar si es conveniente repartir dividendos entre los socios o reinvertir en el negocio. En definitiva, permite tomar decisiones con base en datos reales y verificables.

Elementos que conforman un estado de resultados

Para construir y analizar un estado de resultados, es fundamental conocer los elementos que lo componen:

Elemento | Descripción | Fórmula/Observación |

Ventas o ingresos netos | Ingresos por ventas menos devoluciones, rebajas o descuentos. | Ventas brutas – devoluciones y descuentos |

Costo de ventas (COGS) | Costos directos de producción o adquisición del bien vendido. | Incluye materiales, mano de obra, logística, etc. |

Utilidad bruta / Margen bruto | Lo que queda tras restar el costo de ventas a los ingresos. | Ventas netas – Costo de ventas |

Gastos operativos | Gastos de administración, comercialización y otros gastos recurrentes. | Gastos fijos y variables |

Utilidad operativa | Resultado de las operaciones del negocio, sin considerar lo financiero. | Utilidad bruta – Gastos operativos |

Ingresos y gastos financieros | Intereses ganados y pagados, ajustes financieros. | Parte de los gastos operativos financieros |

Utilidad antes de impuestos | Resultado antes del pago de impuestos | Utilidad operativa ± resultado financiero |

Impuestos | Carga fiscal aplicada sobre la utilidad antes de impuestos. | Depende del régimen fiscal y/o tributario del país. |

Utilidad neta | Resultado final del periodo, clave para evaluar la rentabilidad. | Utilidad antes de impuestos – y después de impuestos. |

Además, es común incluir depreciaciones y amortizaciones dentro de los gastos operativos. Estos reflejan el desgaste de los activos fijos e intangibles a lo largo del tiempo.

Te recomendamos leer

¿Cómo hacer una tabla de amortización en Excel?

Cómo hacer un estado de resultados paso a paso

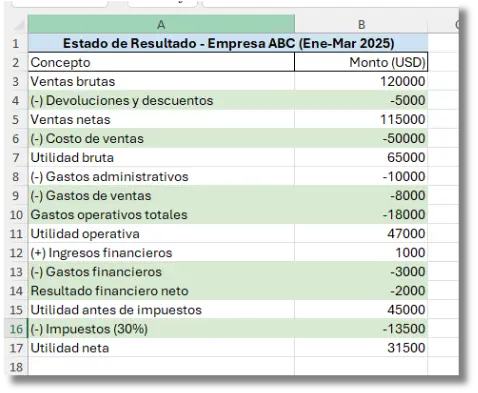

A continuación, se presenta un ejemplo sencillo para que puedas armar tu propio estado de resultados. Imaginemos a la “Empresa ABC” durante un trimestre.

Paso 1: Definir el periodo contable

Primer trimestre de 2025 (enero a marzo).

Paso 2: Calcular ventas netas

Ventas brutas: $120,000

Devoluciones y descuentos: $5,000

Ventas netas = $115,000

Paso 3: Determinar el costo de ventas

Costos de producción y compra directa: $50,000

Costo de ventas = $50,000

Paso 4: Calcular la utilidad bruta

Utilidad bruta = $115,000 – $50,000 = $65,000

Paso 5: Identificar gastos operativos

Gastos administrativos: $10,000

Gastos de ventas: $8,000

Gastos de operación = $18,000

Paso 6: Calcular la utilidad operativa

Utilidad operativa = $65,000 – $18,000 = $47,000

Paso 7: Registrar ingresos y gastos financieros

Intereses ganados: $1,000

Intereses pagados: $3,000

Resultado neto: -$2,000

Paso 8: Calcular utilidad antes de impuestos

Utilidad antes de impuestos = $47,000 – $2,000 = $45,000

Paso 9: Aplicar impuestos

Impuestos (30%): $13,500

Paso 10: Obtener utilidad neta

Utilidad neta = $45,000 – $13,500 = $31,500

Este resultado permite observar con claridad cómo influye cada componente en la rentabilidad final.

Formatos y presentación del estado de resultados

Existen distintas maneras de presentar la información en un estado de resultado, dependiendo del tipo de negocio, su complejidad y las necesidades internas de análisis. Comprender las opciones disponibles te permitirá adaptar este documento a tu realidad contable.

Formato por función

Agrupa los gastos según su finalidad dentro de la operación:

- Costos de producción

- Gastos de administración

- Gastos de ventas

Este formato es útil para empresas con estructuras jerárquicas claras, donde se quiere medir la eficiencia por áreas o departamentos. Es común en grandes compañías.

Formato por naturaleza

Organiza los gastos según su tipo o categoría:

- Sueldos y salarios

- Energía y servicios

- Insumos y materiales

- Depreciaciones

Este enfoque permite un análisis más detallado de los tipos de gasto y es frecuente en PYMES o negocios con estructuras menos segmentadas.

Estructura recomendada

Para presentar profesionalmente un estado de resultado, se sugiere seguir esta estructura:

- Encabezado: debe contener el nombre de la empresa, el título del documento (por ejemplo, “Estado de resultado”) y el periodo analizado (mensual, trimestral o anual).

- Cuerpo del informe: incluye el desglose de todas las partidas: ventas, costos, gastos, utilidades e impuestos. Debe organizarse de forma jerárquica, de lo general a lo específico.

- Notas al pie o anexos: se utilizan para aclarar supuestos, metodologías de cálculo, o cambios respecto a periodos anteriores.

Ejemplo de un informe de Estado de Resultado financiero en Microsoft Excel.

Herramientas recomendadas para su elaboración

El estado de resultado puede desarrollarse manualmente o con herramientas como:

- Microsoft Excel: permite automatizar fórmulas, crear plantillas y presentar gráficos.

- Software contables como QuickBooks, Alegra o Contifico: generan el documento en función de los registros contables, facilitando su actualización.

Especializa a tus equipos en Contabilidad y Finanzas en Excel

Descubre los contenidos de nuestro nuevo programa de especialización.

Consejos para interpretar un estado de resultados

Una vez elaborado el estado de resultado, el siguiente paso es saber analizarlo correctamente. Esta interpretación permite detectar oportunidades, anticipar riesgos y tomar decisiones estratégicas con mayor precisión.

A continuación, algunos puntos clave que conviene observar:

- Utilidad neta positiva: indica que el negocio es rentable. Sin embargo, es necesario revisar si esa utilidad es sostenida en el tiempo o corresponde a factores extraordinarios.

- Margen bruto bajo: puede señalar problemas en la estructura de costos o precios de venta demasiado ajustados. Es un indicio para revisar la estrategia comercial.

- Altos gastos operativos: disminuyen la utilidad operativa. Una tendencia ascendente puede reflejar ineficiencias o descontrol en los costos fijos y variables.

- Depreciaciones y amortizaciones: afectan la utilidad contable, pero no el flujo de efectivo. Esto es relevante en empresas intensivas en activos fijos.

- Análisis de indicadores clave (KPIs): algunos de los más utilizados son:

- EBITDA (utilidad antes de intereses, impuestos, depreciaciones y amortizaciones): mide la rentabilidad operativa pura.

- Margen neto: porcentaje de utilidad neta sobre ventas totales.

- Retorno sobre ventas (ROS): útil para comparar periodos o evaluar eficiencia comercial.

Además, realizar comparaciones entre distintos periodos (mensual, trimestral, anual) permite detectar mejoras o deterioros en el rendimiento económico. Estas variaciones ofrecen señales para ajustar la planificación financiera o las estrategias comerciales.

El estado de resultado no debe analizarse de forma aislada. Compararlo con el balance general o el estado de flujos de efectivo permite una lectura más integral de la salud financiera del negocio.

Conclusión

El estado de resultados es más que un simple informe contable. Es una radiografía del desempeño económico de tu empresa en un periodo específico, y su análisis te brinda las herramientas necesarias para optimizar costos, aumentar rentabilidad y planificar con criterio.

Ya sea que estés iniciando un negocio, administrando una pyme o liderando una gran empresa, elaborar e interpretar correctamente este documento te ayudará a tomar decisiones estratégicas basadas en información clara y confiable.

FAQ

Explora algunas de las preguntas frecuentes sobre un estado de resultado

El estado de resultados muestra el desempeño económico de una empresa durante un periodo (ganancias y pérdidas). El balance general, en cambio, refleja la situación financiera en una fecha puntual (activos, pasivos y patrimonio).

Puede elaborarse mensualmente, trimestralmente o anualmente, según las necesidades de control o reportes. Empresas más grandes suelen hacerlo con mayor frecuencia.

Sí, es posible hacerlo en Excel. Sin embargo, un software contable automatiza procesos, reduce errores y agiliza la elaboración si se trabaja con grandes volúmenes de datos.

Una pérdida indica que los gastos superaron los ingresos. Es importante identificar si fue por un hecho puntual, una inversión estratégica o una señal de ineficiencia que requiere atención inmediata.

Depende del margen neto y de los objetivos financieros de la empresa. Se recomienda comparar con periodos anteriores, presupuestos y empresas similares en el mercado para contextualizar el resultado.

Nicolás Cortés

Periodista y editor de contenidos en Ninja Excel con 5 años de experiencia en tratar temas de recursos humanos y capacitación corporativa. Me apasiona investigar y crear contenido práctico y relevante que ayude a los profesionales a mejorar sus habilidades y conocimientos en el ámbito laboral. Si buscas información clara, concisa y enfocada en resultados, ¡estás en el lugar correcto!

EXCELENTE MATERIAL.